El superávit fiscal es un objetivo innegociable para el Gobierno, en parte por convencimiento propio, pero mucho más por la presión que ejerce el FMI.

09:27 | Sábado 16 de Mayo de 2026 | La Rioja, Argentina | Fenix Multiplataforma

Hay una meta fiscal fijada y comprometida ante el Fondo Monetario Internacional (FMI) que es innegociable, tanto para el frente interno, político y económico, como para las relaciones con el organismo que conduce Kristalina Georgieva. El 1,4% mínimo de superávit fiscal primario (gastos contra recaudación) no puede negociarse.

Son aproximadamente 9.000 millones de dólares finales de ahorro que el gobierno de Javier Milei debe mostrarle al mundo (interno y externo) como principal política económica para este año. Innegociable.

En este objetivo caen todos los conflictos fiscales y políticos del Ejecutivo, incluyendo las jubilaciones, el financiamiento universitario, la obra pública y cualquier otro conflicto general o puntual. Para Javier Milei, ese 1,4% del PBI no se discute. Lo sabe todo el gabinete, comenzando por el mandamás del quinto piso del Palacio de Hacienda, el ministro de Economía, Luis "Toto" Caputo.

Superávit del primer cuatrimestre

Los primeros cuatro meses del año parecen bendecir el objetivo, ya que se acumula un 0,6% de la meta prevista, proyectándose para el año el tan ansiado 1,4% con cierta holgura. Esto en medio de una recaudación que no mejora ni da respiro.

En el medio, aparecen los análisis sobre si la meta se está consiguiendo con suficiencia, o con algún tipo de mecanismo de alteraciones fiscales vinculadas a gastos corrientes, lo que le daría al cumplimiento una menor suficiencia y estabilidad para el largo plazo.

Es el tema de análisis del último informe del IERAL de la Fundación Mediterránea, titulado “Cerca de un tercio del superávit primario del primer trimestre de 2026 se explica por factores extraordinarios”, firmado por los economistas Marcelo Capello y Gaspar Reyna.

Puntos salientes

Según el trabajo, éstos son los principales aspectos a tener en cuenta:

-

En las últimas semanas se ha prestado mucha atención a la evolución de la deuda flotante en lo que va de 2026, ante la evidencia de una ralentización en el ritmo de los pagos del Gobierno nacional, como mecanismo ad hoc para mejorar el resultado fiscal base caja del Sector Público Nacional (SPN).

-

No obstante, se advierte que el resultado fiscal podría variar en forma “no genuina” por diversos factores, en algunos casos ligados a las erogaciones y en otros casos a los ingresos del Estado.

-

Nivel de la deuda flotante: dado que la ejecución mensual del SPN que primero se publica resulta en “base caja” (gasto registrado al momento del pago y no del devengamiento), si en determinado momento se paga una menor proporción del gasto devengado que en períodos anteriores, aumentando la deuda flotante, se estaría incrementando el superávit o disminuyendo el déficit fiscal en forma no genuina.

-

Intereses capitalizados y deuda que ajusta por CER: en ambos casos implica que una porción de los intereses por deudas se registra como pago de servicios de capital (“debajo de la línea”), y por ende ayudan a reducir la cuenta de intereses “sobre la línea”.

Contabilidad "creativa"

-

Devoluciones y reintegros de IVA: dado que la recaudación de IVA que se distribuye entre Nación y provincias es neta de devoluciones y reintegros, cuando se estira el plazo de efectivización de estos últimos, aumenta la recaudación neta de IVA, subiendo los ingresos y el superávit fiscal en forma no genuina o disminuyendo el déficit.

-

Ingresos por Rentas de Inversión: se trata de intereses y otras rentas que generan activos del Estado, que pueden resultar transitorias, y muchas veces dependen de la creación o disminución de activos financieros en períodos previos, o de una variación en sus rendimientos.

-

Ingresos por privatizaciones: cuando el Estado vende o concesiona activos públicos obtiene ingresos, por definición resultan extraordinarios y, por ende, pueden aumentar en forma no genuina el superávit fiscal o disminuir el déficit en algún período en particular, aunque no necesariamente a mediano y largo plazo.

-

En presencia de este tipo de endeudamiento, para evaluar la sostenibilidad de la política fiscal resulta conveniente analizar la evolución en el tiempo de la deuda pública neta y/o del patrimonio neto del Estado, en términos del PIB, como ha realizado el IERAL en informes pasados.

-

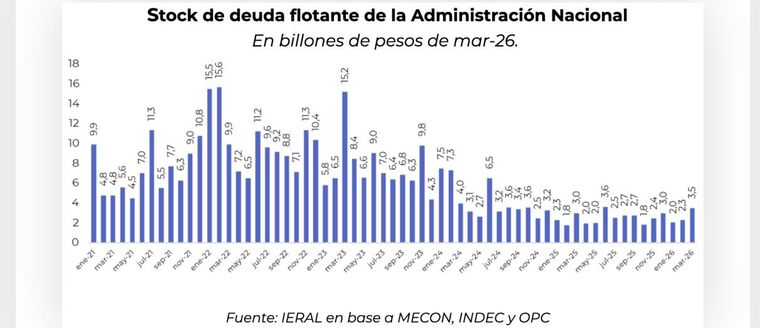

En los últimos meses creció el peso de la deuda flotante de la Administración Nacional (AN) del Gobierno nacional. Como puede observarse en el gráfico que sigue, se trata especialmente de un fenómeno visualizado en marzo último, no tanto en enero y febrero, en que la deuda flotante no resultaba elevada en una comparación intertemporal. Es más, entre 2021 y 2023 la deuda flotante resultaba marcadamente superior a la actual.

-

Considerando la deuda flotante en proporción del gasto primario, ésta pasó de 8,7% a 10,8% entre el primer trimestre de 2025 e igual período de 2026. Sin embargo, este año resulta bastante inferior a la del primer trimestre de 2024 (13,8%), y especialmente menor si se compara con los primeros tres meses de 2022 (20,1%) o 2023 (33,2%).

Números finos

-

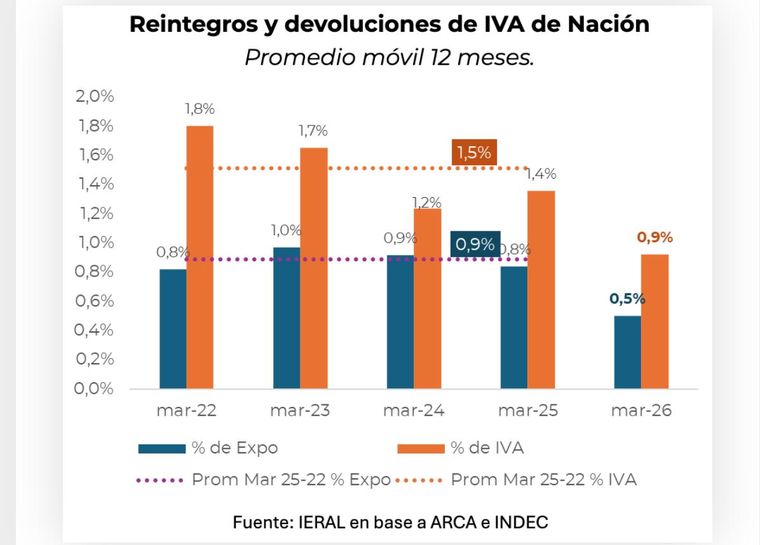

Existe cierto grado de discrecionalidad en el pago de devoluciones y reintegros a exportadores, de modo que puede ocurrir que se demoren y se acumule una deuda latente del Estado con los exportadores. De hecho, en marzo de 2026 los pagos calculados como promedio móvil de 12 meses resultaban equivalentes a 0,9% de la recaudación del IVA, cuando en marzo de 2025 representaban un 1,4% de ese impuesto. Se trata de otra versión de deuda flotante, en esta ocasión a partir de los ingresos.

-

En el Estado Nacional, los ingresos por rentas de la propiedad son los fondos que el fisco recauda por ser el dueño o administrador de activos financieros o físicos. Es importante tener en cuenta que en las cuentas fiscales donde se determina el equilibrio primario y financiero, no se tienen en cuenta aquellas rentas de la propiedad con movimiento intra-sector público (por ejemplo, las generadas por el Fondo de Garantía de Sustentabilidad de ANSES o las utilidades del BCRA).

-

En el primer trimestre de 2026 las rentas de inversión subieron levemente en términos de los ingresos totales, respecto a igual período de 2025 (pasaron del 2,2% al 2,4%), aunque en dichos años resultaron marcadamente inferiores a las registradas entre 2021 y 2024.

-

Resultado primario del SPN sin factores extraordinario: En el primer trimestre de 2026, el superávit primario resultó de 0,5% del PIB, y el resultado financiero un 0,16%. ¿A cuánto ascendió el aporte de ingresos y erogaciones extraordinarias en ese mismo período? Al equivalente a 0,17% del PIB, algo más que el total del superávit financiero, y un 35% del superávit primario observado en ese lapso. No obstante, si se compara contra el año 2024 o un promedio de varios años, los factores extraordinarios reducen notablemente su importancia. Si bien se trata de un tema que por ahora no resulta en un riesgo excesivo, se debe seguir evaluando su evolución en los próximos meses.