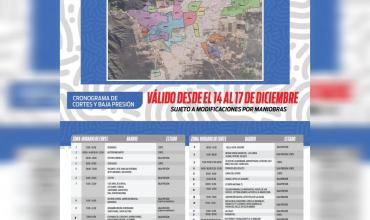

Anuncian cortes de agua y baja presión del 14 al 17 de diciembre: consulta el cronograma detallado por barrios

- Comunicate con nosotros -

Tel: (380) 442-2112 / 446-2656 / 443-2596 / 446-4254

Whatsapp: (380) 461-7752 / 430-1923

Nacionales

La cantidad de pesos en circulación muestra un crecimiento acelerado que no se traslada a la suba de los precios. El rol de las políticas fiscal, monetaria y cambiaria

Domingo 15 de Diciembre de 2024

15:06 | Domingo 15 de Diciembre de 2024 | La Rioja, Argentina | Fenix Multiplataforma

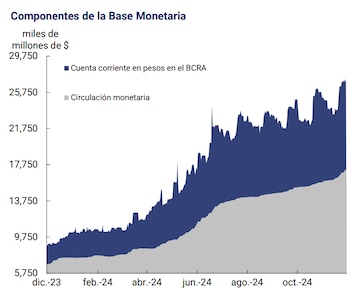

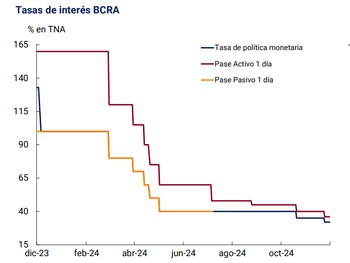

El crecimiento de la base monetaria alcanzó un 166% interanual en términos nominales y la cantidad de dinero en circulación no deja de crecer, en medio de reiteradas bajas de la tasa de interés de referencia del Banco Central.

A primera vista, las políticas fiscal y monetaria que llevan adelante el ministro de Economía Luis Caputo y el presidente del Banco Central Santiago Bausili están lejos de parecer contractivas. Aun así, la inflación mensual registró una desaceleración significativa mes a mes, cerrando noviembre en 2,4%, el nivel más bajo desde julio de 2020. La explicación está en que la expansión monetaria ya no está principalmente impulsada por necesidades de financiamiento del Tesoro.

La expansión de la base monetaria en el último año responde a un conjunto de factores mayormente relacionados con la intervención cambiaria y a la gestión de instrumentos financieros del Banco Central.

Las compras de divisas por parte de la autoridad monetaria explicaron la mayor parte del aumento, con $18,3 billones en los últimos 12 meses y $1,5 billones en noviembre. Este crecimiento estuvo relacionado con la acumulación de reservas internacionales en el mercado oficial.

Otro factor clave fue el aporte de los pases pasivos y las Leliq, que con su desarme sumaron $16,7 billones en el último año. Estas herramientas de esterilización, diseñadas para contener el exceso de pesos en el mercado por sobre la demanda de la sociedad, generaron un impacto neto expansivo cuando el BCRA pasó la mayor parte de estos pasivos remunerados al balance del Tesoro Nacional.

Por otro lado, algunos componentes actuaron como contrapeso. Las operaciones con LEFI (Letras Financieras del Tesoro), el reemplazo de las Leliq del BCRA ahora emitidos por el Tesoro, y los intereses de los instrumentos financieros provocaron contracciones de $10,3 billones y $12,8 billones, respectivamente, durante el último año. Además, las transferencias del sector público, con un impacto marginal, mostraron una contracción neta de $29.635 millones en términos interanuales.

En líneas generales, la expansión de la base monetaria acompañó casi punto por punto el trayecto de la inflación que a noviembre desaceleró hasta 166% interanual. Con lo cual, en términos reales el número da casi cero, como estaba en los planes del equipo económico.

Desde julio, el Gobierno fijó como meta que la base monetaria amplia de $47,7 billones de abril pasado no sea superada. Ese agregado monetario incluye no sólo el dinero circulante entre el público, los depósitos bancarios y los encajes, sino también dinero “fuera de circulación”, como el esterilizado y colocado en Leliq o LEFI, y pesos del Tesoro igualmente depositados en una cuenta del Banco Central.

Cuando se fijó esa meta, la base monetaria entendida tradicionalmente era prácticamente la mitad de ese valor: podía prácticamente duplicarse sin exceder el tope autoimpuesto.

Contrapeso: la demanda de dinero, la estrategia fiscal, el uso del tipo de cambio como ancla y la estabilidad en las expectativas inflacionarias

Aunque el crecimiento de la base monetaria fue significativo, su impacto sobre la inflación se neutralizó por varios factores económicos y políticos que trabajaron en conjunto. Los principales elementos incluyen la demanda de dinero, la estrategia fiscal, el uso del tipo de cambio como ancla y la estabilidad en las expectativas inflacionarias.

La demanda de pesos desempeñó un rol central. Por un lado, el público mostró mayor disposición a mantener dinero en su poder debido a la desaceleración de los precios, que redujo el incentivo para dolarizar carteras.

Por otro lado, los depósitos a plazo fijo crecieron de manera sostenida, impulsados por tasas reales positivas y mayor percepción de estabilidad en el tipo de cambio.

En total, al 9 de diciembre, la base monetaria llegó a $27,2 billones, tras un aumento mensual de 4,2% y un incremento anual de 165,4%. Como destacó Juan Carlos Barboza, de Mariva, “la oferta de dinero crece en línea con la demanda y no genera desequilibrios inflacionarios”. Este equilibrio permitió absorber los aumentos de liquidez sin alimentar los precios.

Juan Manuel Truffa, de Outlier, explicó: “Se recompuso la demanda de pesos porque los precios aumentaron a un ritmo más lento. Esto evitó que la gente se desprendiera de pesos como en períodos de alta inflación”. Este fenómeno, además de absorber parte de la liquidez, ayudó a contener la presión sobre el mercado cambiario.

El ancla fiscal fue el primer pilar de la estabilidad. Desde el inicio de la actual gestión, el Gobierno se concentró en lograr un superávit primario, reduciendo la necesidad de financiamiento monetario. Este enfoque incluyó recortes en el gasto público, desde transferencias a provincias hasta ajustes en salarios estatales con programas de retiros y jubilaciones, en este caso por pensiones por discapacidad injustificadas, principalmente.

Truffa destacó: “El Gobierno logró reducir el déficit fiscal a cero, eliminando la necesidad de emitir pesos para financiarlo”. Este resultado generó confianza en los mercados y contribuyó a estabilizar las expectativas inflacionarias.

Por último, el manejo de los tipos de cambio oficial y financiero también fue clave. Durante buena parte del año, el Banco Central utilizó la estabilidad cambiaria como herramienta antiinflacionaria.

Según Juan Pazos, de TPCG, “la intervención en el mercado cambiario fue la principal ancla para contener la inflación. Aunque las reservas eran bajas, el Gobierno logró diluir las expectativas de devaluación”.

El 2% de tasa mensual de suba del dólar oficial, junto con la intervención -o más bien, la amenaza constante de intervenir en el dólar MEP y el dólar contado con liquidación que se inició en julio con la “Fase 2″ del programa-, ayudaron a estabilizar el mercado. Para Pazos, este factor fue clave y dio paso a una “Fase 3″ del programa que si bien no fue anunciada por el Gobierno nació como resultado del blanqueo.

“El temor del mercado era que el Gobierno estaba priorizando la desinflación por sobre la acumulación de reservas. La creencia era que o había reservas para mantener a los dólares estables y frenar la inflación o había reservas para pagar la deuda. El blanqueo cambió todo, no por los dólares que entraron a los bancos, sino por la cantidad que se quedó. Prácticamente no salieron y eso permitió que haya oferta de crédito en dólares para los privados y, con ellos, compras de divisas para las reservas. De repente, había dólares para dar un seguro de cambio a quienes están en pesos y había dólares para pagar la deuda”, comentó el chief economist de TPCG.

En resumen, explican los analistas, los nuevos pesos que salen a la calle van de la mano de un crecimiento de la demanda de pesos especulativa -plazos fijos, fondos y otros activos que rinden por sobre las expectativas de devaluación o inflación- y de una menor velocidad de circulación del dinero -sin perspectivas de disparadas de precios, familias y empresas no se sacan los pesos de encima-.

Este proceso podría continuar en el futuro, aunque no indefinidamente, según sostienen los expertos del mercado.

Aunque la inflación cerró noviembre en 2,4%, su nivel más bajo en más de tres años, los desafíos persisten. Un informe de PPI (Portafolio Personal Inversiones) advirtió que los próximos meses estarán marcados por factores estacionales que podrían presionar al alza los precios. “Entre diciembre y marzo, el aumento en la demanda de dinero, combinado con ajustes salariales y movimientos en precios regulados, podría generar una meseta inflacionaria en torno a 2,5% mensual”, estimaron los analistas de marras.

En esta línea, Juan Pazos contó a Infobae: “La estacionalidad juega un rol importante. Si la inflación subyacente se mantiene constante, el componente estacional podría llevar la tasa mensual al 4,5% en marzo”. Además, dijo que el éxito de la política actual dependerá de cómo el Gobierno maneje la estabilidad del tipo de cambio sin generar un atraso significativo.

Finalmente, la estrategia antiinflacionaria basada en el mercado cambiario enfrenta riesgos externos. Pazos advirtió que shocks internacionales, como caídas en los precios de las materias primas o movimientos en monedas regionales, podrían desestabilizar la política actual. “Es un esquema que puede sostenerse en 2025, pero requiere ajustes a medida que los desafíos globales se intensifiquen”, concluyó.

“La salida del cepo sigue siendo la pregunta y también qué tanto más se puede bajar la tasa. Creo que hay margen para sostener una apreciación cambiaria por un tiempo más, y un tiempo largo. Pero en el mientras tanto un shock externo, por pensar en algo una devaluación del 20% del real, puede hacer que te saquen en camilla. Y si bien Caputo no parece gustar mucho de usar la tasa, tampoco es infinito lo que la puede bajar antes de que los pesos dejen de sentirse atraídos por la tasa”, dijo Truffa.

Con todo, el hecho de que haya riesgos no quita que en general los especialistas admitan que se han reducido. Y que estén esperando, más allá de algún bache estacional, una continuidad de la baja de los registros de inflación. Los riesgos, como mucho, se hacen visibles más allá de las elecciones del año próximo.

La oferta de dinero crece en línea con la demanda y no genera desequilibrios inflacionarios (Barboza)

La intervención en el mercado cambiario fue la principal ancla para contener la inflación (Pazos)

Perspectiva

Si la inflación subyacente se mantiene constante, el componente estacional podría llevar la tasa mensual al 4,5% en marzo (Pazos)

Las Más Vistas

Anuncian cortes de agua y baja presión del 14 al 17 de diciembre: consulta el cronograma detallado por barrios

Nadina Reynoso cuestiona la transparencia y el destino de los millonarios fondos destinados a Vidrios Riojanos SRL

Ricardo Quintela le fue a mojar la oreja a Raúl Jalil y Lucía Corpacci en Andalgalá y le vaciaron el acto

Un hombre falleció tras accidente con motosierra en barrio San Vicente

Hallan el cuerpo sin vida de una joven en Concepción y detuvieron al sospechoso en La Rioja

Top Semanal

TAMBIÉN TE PUEDE INTERESAR

LOCALES

NACIONALES

INTERNACIONES

DEPORTES

SOCIEDAD

Le tocó la cola a una empleada como agradecimiento porque lo ayudó y fue denunciado por abuso sexual

FARÁNDULA